Cías. Aéreas | Un tributo a la resiliencia de la aviación

Esperan que los beneficios netos del sector de las aerolíneas alcancen USD 25.700 millones en 2024

La Asociación Internacional de Transporte Aéreo (IATA) anunció proyecciones de rentabilidad reforzadas para las aerolíneas en 2023, que luego se estabilizarán en gran medida en 2024. Sin embargo, se espera que la rentabilidad neta a nivel mundial esté muy por debajo del costo de capital en ambos años.

07.12.2023 18:50 | IATA |

Los aspectos más destacados de las perspectivas incluyen:

"Los beneficios de la industria deben ponerse en la perspectiva adecuada. Si bien la recuperación es impresionante, un margen de beneficio neto del 2,7% está muy por debajo de lo que aceptarían los inversores de casi cualquier otro sector. Por supuesto, a muchas aerolíneas les está yendo mejor que ese promedio, y muchas están luchando. Pero hay algo que aprender del hecho de que, en promedio, las aerolíneas retendrán solo $ 5.45 por cada pasajero transportado. Eso es suficiente para comprar un 'grande latte' básico en un Starbucks de Londres. Pero es demasiado poco para construir un futuro que sea resistente a las perturbaciones para una industria mundial crítica de la que depende el 3,5% del PIB y de la que 3,05 millones de personas se ganan directamente la vida. Las aerolíneas siempre competirán ferozmente por sus clientes, pero siguen estando demasiado agobiadas por una regulación onerosa, la fragmentación, los altos costos de infraestructura y una cadena de suministro poblada de oligopolios". dijo Walsh.

Se espera que los ingresos totales en 2024 aumenten más rápido que los gastos (7,6% frente a 6,9%), lo que fortalecerá la rentabilidad. Si bien se espera que las ganancias operativas aumenten un 21.1% ($40.7 mil millones en 2023 a $49.3 mil millones en 2024), los márgenes de ganancia neta aumentaron a menos de la mitad del ritmo (10%) en gran parte debido al aumento de las tasas de interés esperado en 2024.

Ingresos: se espera que los ingresos de la industria alcancen un máximo histórico de $ 964 mil millones en 2024. Se espera que un inventario de 40.1 millones de vuelos esté disponible en 2024, excediendo el nivel de 2019 de 38.9 millones y por encima de los 36.8 millones de vuelos esperados en 2023

Como reflejo de las ajustadas condiciones de oferta y demanda, los niveles de eficiencia son elevados, y se espera que el factor de ocupación sea del 82,6% en 2024, ligeramente mejor que en 2023 (82%) e igual que en 2019.

Los datos de las encuestas de pasajeros de noviembre de 2023 de la IATA respaldan las perspectivas optimistas.

Las regiones se han recuperado de la pandemia a diferentes velocidades. A nivel regional, se espera que América del Norte, Europa y Oriente Medio registren beneficios netos en 2023. Asia Pacífico se unirá al grupo en 2024, pero aún esperamos que América Latina y África estén en números rojos en 2024.

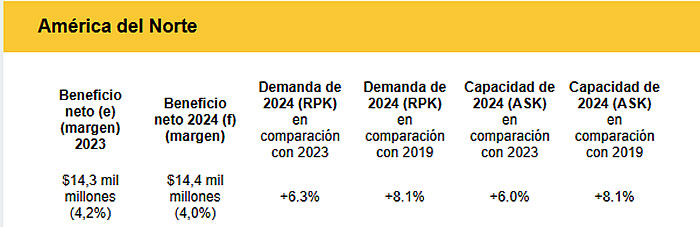

América del Norte sigue siendo la región más destacada en términos de desempeño financiero. Fue el primer mercado en volver a la rentabilidad en 2022 y se basó en este desempeño en 2023 al ofrecer eficiencias, particularmente en factores de alta ocupación de pasajeros. El gasto de los consumidores se ha mantenido sólido, a pesar de las presiones del coste de la vida, y la demanda de viajes aéreos sigue siendo sólida y se espera que supere el crecimiento de la capacidad en 2024.

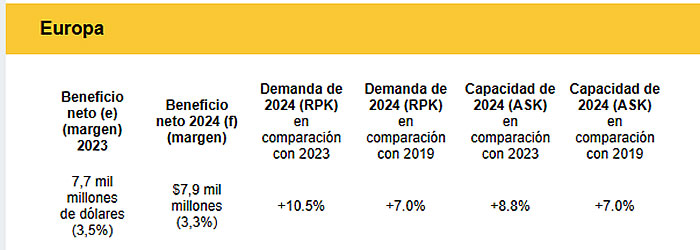

Se espera que Europa termine 2023 con un rendimiento más sólido de lo esperado, a pesar de los diversos problemas de capacidad y las limitaciones de la oferta. Dado que se espera que la fuerte demanda de viajes aéreos continúe en 2024, se espera que el beneficio neto se fortalezca marginalmente. Los principales riesgos para el desempeño de la región se relacionan con la rigidez del mercado laboral y la guerra en Ucrania y en Medio Oriente.

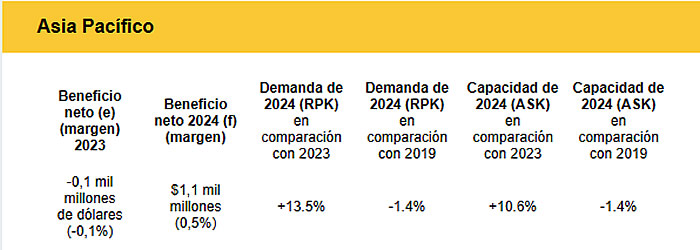

Si bien algunos de los principales mercados nacionales de la región (China, Australia e India) se recuperaron rápidamente de la pandemia, los viajes internacionales hacia/desde la región fueron moderados, ya que China solo eliminó la última de sus restricciones de viajes internacionales a mediados de 2023. Los viajes internacionales de China siguen estando un 40% por debajo de los niveles anteriores a la pandemia. Se espera que la región registre una pequeña pérdida en 2023 y se convierta en una ganancia en 2024.

Se espera que los transportistas africanos generen pérdidas tanto en 2023 como en 2024. El continente sigue siendo un mercado difícil para operar una aerolínea, con desafíos económicos, de infraestructura y conectividad que afectan el desempeño de la industria. A pesar de estos desafíos, existe una fuerte demanda de viajes aéreos. Apuntalada por esta demanda, la industria continúa reduciendo pérdidas.

Si bien algunos mercados son fuertes (México, por ejemplo), otros se enfrentan a turbulencias económicas y sociales que están afectando negativamente el desempeño de las aerolíneas. Dado que se espera que el crecimiento de la capacidad supere el crecimiento de la demanda en 2024, se espera que las condiciones del mercado sigan siendo difíciles. En general, se espera que la región de América Latina esté en números rojos tanto para 2023 como para 2024, aunque con pérdidas reducidas

Se espera que Oriente Medio ofrezca un sólido desempeño financiero tanto en 2023 como en 2024. Los operadores de Oriente Medio se han apresurado a reconstruir sus redes internacionales y restaurar sus centros de superconectores. Para ello, se espera que la capacidad crezca más rápido que la demanda en 2024; Sin embargo, con flotas más eficientes, el margen de beneficio neto tiene el potencial de aumentar ligeramente.

2023

La rentabilidad de las aerolíneas para 2023 se comportó mejor de lo esperado en las perspectivas de junio de IATA. Ahora se espera que los ingresos para 2023 alcancen los 896.000 millones de dólares (93.000 millones de dólares más de lo esperado). Los gastos también crecieron hasta los 855.000 millones de dólares (74.000 millones de dólares más que la previsión anterior). Eso se tradujo en una ganancia neta de 23.300 millones de dólares en toda la industria. Si bien eso está significativamente por encima de los 9.800 millones de dólares pronosticados en junio, la ganancia adicional de 13.500 millones de dólares equivale a solo el 1,4% de los ingresos. El margen de beneficio neto es de sólo el 2,6%, lo que significa que las aerolíneas habrán ganado una media de 5,44 dólares por pasajero transportado en 2023.

La mejora fue impulsada en su totalidad por el negocio de pasajeros, que vio aumentar los ingresos en comparación con el pronóstico anterior en 96.000 millones de dólares, hasta los 642.000 millones de dólares. Los ingresos de carga en 2023 fueron de 134.700 millones de dólares, lo que supone un rendimiento inferior a los 142.300 millones de dólares esperados en junio.

El punto de vista del viajero

Los viajes aéreos siguen ofreciendo valor a los consumidores. Una reciente encuesta de opinión pública (14 países, 6.500 encuestados que han realizado al menos un viaje en el último año) reveló que el 97% de los viajeros expresaron satisfacción con su viaje. Además, el 88% estuvo de acuerdo en que los viajes aéreos mejoran sus vidas y el 80% estuvo de acuerdo en que los viajes aéreos tienen una buena relación calidad-precio.

Los consumidores pueden esperar que las tarifas aéreas continúen siguiendo el aumento de los costos, particularmente el petróleo. Sin embargo, los datos de la IATA muestran que la competencia sigue impulsando los beneficios de los precios para los consumidores. Se espera que la tarifa aérea real promedio de ida y vuelta en 2023 sea de $254, que es un 20% más baja que la tarifa promedio de $315 en 2019 (medida en dólares constantes de 2018).

Los pasajeros cuentan con una industria aérea segura, sostenible, eficiente y rentable. Las encuestas de opinión pública de la IATA demostraron el importante papel que los viajeros ven que desempeña la industria de las aerolíneas:

- Se espera que los beneficios netos del sector de las aerolíneas alcancen los 25.700 millones de dólares en 2024 (margen de beneficio neto del 2,7%). Esto supondrá una ligera mejora con respecto a 2023, que se espera que muestre un beneficio neto de 23.300 millones de dólares (margen de beneficio neto del 2,6%).

- Tanto en 2023 como en 2024, la rentabilidad del capital invertido irá 4 puntos porcentuales por detrás del coste del capital, ya que los tipos de interés en todo el mundo han subido en respuesta al fuerte impulso inflacionario.

- Se espera que las ganancias operativas de la industria aérea alcancen los 49.300 millones de dólares en 2024 desde los 40.700 millones de dólares de 2023.

- Se espera que los ingresos totales en 2024 crezcan un 7,6% interanual hasta alcanzar un récord de 964.000 millones de dólares.

- Se espera que el crecimiento de los gastos sea ligeramente inferior, del 6,9%, con un total de 914.000 millones de dólares.

- Se espera que unos 4.700 millones de personas viajen en 2024, un máximo histórico que supera el nivel prepandémico de 4.500 millones registrado en 2019.

- Se espera que los volúmenes de carga sean de 58 y 61 millones de toneladas en 2023 y 2024, respectivamente.

"Los beneficios de la industria deben ponerse en la perspectiva adecuada. Si bien la recuperación es impresionante, un margen de beneficio neto del 2,7% está muy por debajo de lo que aceptarían los inversores de casi cualquier otro sector. Por supuesto, a muchas aerolíneas les está yendo mejor que ese promedio, y muchas están luchando. Pero hay algo que aprender del hecho de que, en promedio, las aerolíneas retendrán solo $ 5.45 por cada pasajero transportado. Eso es suficiente para comprar un 'grande latte' básico en un Starbucks de Londres. Pero es demasiado poco para construir un futuro que sea resistente a las perturbaciones para una industria mundial crítica de la que depende el 3,5% del PIB y de la que 3,05 millones de personas se ganan directamente la vida. Las aerolíneas siempre competirán ferozmente por sus clientes, pero siguen estando demasiado agobiadas por una regulación onerosa, la fragmentación, los altos costos de infraestructura y una cadena de suministro poblada de oligopolios". dijo Walsh.

Se espera que los ingresos totales en 2024 aumenten más rápido que los gastos (7,6% frente a 6,9%), lo que fortalecerá la rentabilidad. Si bien se espera que las ganancias operativas aumenten un 21.1% ($40.7 mil millones en 2023 a $49.3 mil millones en 2024), los márgenes de ganancia neta aumentaron a menos de la mitad del ritmo (10%) en gran parte debido al aumento de las tasas de interés esperado en 2024.

Ingresos: se espera que los ingresos de la industria alcancen un máximo histórico de $ 964 mil millones en 2024. Se espera que un inventario de 40.1 millones de vuelos esté disponible en 2024, excediendo el nivel de 2019 de 38.9 millones y por encima de los 36.8 millones de vuelos esperados en 2023

- Se espera que los ingresos por pasajeros alcancen los 717.000 millones de dólares en 2024, un 12% más que los 642.000 millones de dólares de 2023. Se espera que el crecimiento de los ingresos por pasajero-kilómetro (RPK) sea del 9,8% interanual. Si bien eso es más del doble de la tendencia de crecimiento anterior a la pandemia, se espera que 2024 marque el final de los dramáticos aumentos interanuales que han sido característicos de la recuperación en 2021-2023.

Como reflejo de las ajustadas condiciones de oferta y demanda, los niveles de eficiencia son elevados, y se espera que el factor de ocupación sea del 82,6% en 2024, ligeramente mejor que en 2023 (82%) e igual que en 2019.

Los datos de las encuestas de pasajeros de noviembre de 2023 de la IATA respaldan las perspectivas optimistas.

- Un tercio de los viajeros encuestados dicen que viajan más que antes de la pandemia. Un 49% indica que sus hábitos de viaje son ahora similares a los de antes de la pandemia. Solo el 18% dijo que viajaba menos.

- De cara al futuro, el 44% afirma que viajará más en los próximos 12 meses que en los 12 meses anteriores. Solo el 7% dice que viajará menos y el 48% espera mantener niveles de viajes similares en los próximos 12 meses que en los 12 meses anteriores.

- Se espera que los ingresos de carga caigan a 111.000 millones de dólares en 2024. Eso es muy por debajo de un pico extraordinario de 210.000 millones de dólares en 2021, pero está por encima de los ingresos de 2019, que fueron de 101.000 millones de dólares. Los rendimientos seguirán viéndose afectados negativamente por el continuo crecimiento de la capacidad de venta (relacionado con el fuerte crecimiento del lado de los pasajeros del negocio), mientras que el comercio internacional se estanca. Se espera que los rendimientos se corrijan aún más hacia los niveles anteriores a la pandemia, con un descenso del -32,2% en 2023, seguido de un descenso del -20,9% previsto en 2024. Sin embargo, seguirán siendo altos en comparación con los estándares históricos. Hay que tener en cuenta que la progresión de las rentabilidades ha sido extraordinaria en estos últimos años (-8,2% en 2019, +54,7% en 2020, +25,9% en 2021, +7% en 2022, -32,2% en 2023).

- Se espera que el precio del combustible promedie 113,8 dólares por barril (jet) en 2024, lo que se traduce en una factura total de combustible de 281.000 millones de dólares, lo que representa el 31% de todos los costes operativos. Se espera que las aerolíneas consuman 99 mil millones de galones de combustible en 2024.

- Se espera que los altos precios del crudo continúen exagerándose aún más para las aerolíneas, ya que se espera que el diferencial del crack (prima pagada para refinar el petróleo crudo en combustible para aviones) promedie el 30% en 2024.

- Se espera que las emisiones de CO2 de la industria en 2024 sean de 939 millones de toneladas por el consumo de 99 mil millones de galones de combustible.

- Los gastos no relacionados con el combustible han sido controlados relativamente bien por las aerolíneas a pesar de las presiones inflacionarias. Dado que los costes fijos se distribuyen a una mayor escala de actividad a medida que el sector se recupera de la pandemia, los costes unitarios no relacionados con el combustible están cayendo en línea con el nivel anterior a la pandemia. En 2024, esperamos unos costes unitarios no relacionados con el combustible de 39,2 céntimos por tonelada disponible-kilómetro (ATK) en 2024, lo que supone un 1,6% por encima de los niveles de 2023 e iguala los niveles de 2019. Se espera que los costos totales no relacionados con el combustible alcancen los $ 633 mil millones en 2024.

- Evolución económica mundial: La disminución de la inflación, las bajas tasas de desempleo y la fuerte demanda de viajes son acontecimientos positivos. No obstante, podrían surgir tensiones económicas. En China, por ejemplo, el lento crecimiento, el elevado desempleo juvenil y el desorden en los mercados inmobiliarios, si no se gestionan adecuadamente, podrían afectar a los ciclos económicos mundiales. Del mismo modo, si la tolerancia a las altas tasas de interés se debilita y el desempleo aumenta significativamente, la fuerte demanda de los consumidores que ha respaldado la recuperación podría debilitarse.

- Guerra: Los impactos operativos de la guerra de Ucrania y la guerra entre Israel y Hamas se han limitado en gran medida a desvíos debido al cierre del espacio aéreo. Por el lado de los costes, los conflictos han hecho subir los precios del petróleo, lo que está afectando a las aerolíneas de todo el mundo. Una paz inesperada en uno o ambos casos traería beneficios a la industria, pero cualquier escalada podría producir un escenario económico global radicalmente diferente al que la aviación no sería inmune.

- Cadenas de suministro: Los problemas de la cadena de suministro siguen afectando al comercio y a los negocios mundiales. Las aerolíneas se han visto directamente afectadas por problemas imprevistos de mantenimiento en algunos tipos de aeronaves y motores, así como por retrasos en la entrega de piezas de aeronaves y de aeronaves, lo que limita la expansión de la capacidad y la renovación de la flota.

- Riesgo regulatorio: En el frente regulatorio, las aerolíneas podrían enfrentar costos crecientes de cumplimiento y costos adicionales relacionados con los regímenes de derechos de los pasajeros, las iniciativas ambientales regionales y los requisitos de accesibilidad.

Las regiones se han recuperado de la pandemia a diferentes velocidades. A nivel regional, se espera que América del Norte, Europa y Oriente Medio registren beneficios netos en 2023. Asia Pacífico se unirá al grupo en 2024, pero aún esperamos que América Latina y África estén en números rojos en 2024.

América del Norte sigue siendo la región más destacada en términos de desempeño financiero. Fue el primer mercado en volver a la rentabilidad en 2022 y se basó en este desempeño en 2023 al ofrecer eficiencias, particularmente en factores de alta ocupación de pasajeros. El gasto de los consumidores se ha mantenido sólido, a pesar de las presiones del coste de la vida, y la demanda de viajes aéreos sigue siendo sólida y se espera que supere el crecimiento de la capacidad en 2024.

Se espera que Europa termine 2023 con un rendimiento más sólido de lo esperado, a pesar de los diversos problemas de capacidad y las limitaciones de la oferta. Dado que se espera que la fuerte demanda de viajes aéreos continúe en 2024, se espera que el beneficio neto se fortalezca marginalmente. Los principales riesgos para el desempeño de la región se relacionan con la rigidez del mercado laboral y la guerra en Ucrania y en Medio Oriente.

Si bien algunos de los principales mercados nacionales de la región (China, Australia e India) se recuperaron rápidamente de la pandemia, los viajes internacionales hacia/desde la región fueron moderados, ya que China solo eliminó la última de sus restricciones de viajes internacionales a mediados de 2023. Los viajes internacionales de China siguen estando un 40% por debajo de los niveles anteriores a la pandemia. Se espera que la región registre una pequeña pérdida en 2023 y se convierta en una ganancia en 2024.

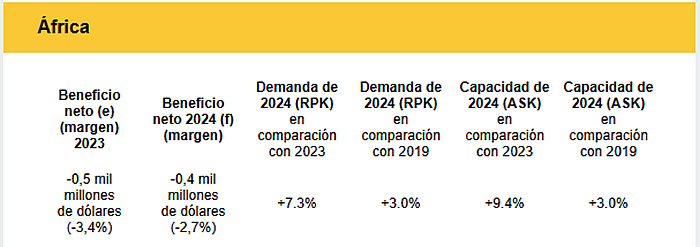

Se espera que los transportistas africanos generen pérdidas tanto en 2023 como en 2024. El continente sigue siendo un mercado difícil para operar una aerolínea, con desafíos económicos, de infraestructura y conectividad que afectan el desempeño de la industria. A pesar de estos desafíos, existe una fuerte demanda de viajes aéreos. Apuntalada por esta demanda, la industria continúa reduciendo pérdidas.

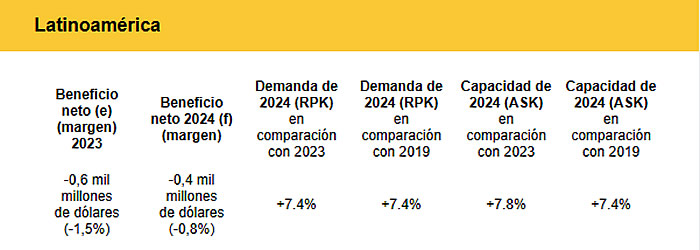

Si bien algunos mercados son fuertes (México, por ejemplo), otros se enfrentan a turbulencias económicas y sociales que están afectando negativamente el desempeño de las aerolíneas. Dado que se espera que el crecimiento de la capacidad supere el crecimiento de la demanda en 2024, se espera que las condiciones del mercado sigan siendo difíciles. En general, se espera que la región de América Latina esté en números rojos tanto para 2023 como para 2024, aunque con pérdidas reducidas

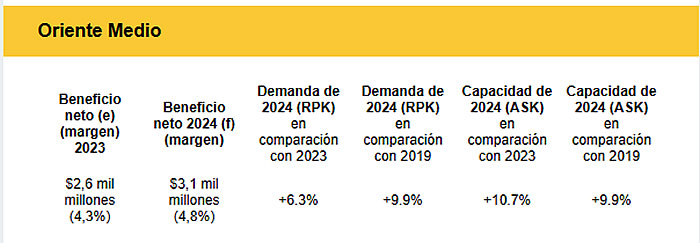

Se espera que Oriente Medio ofrezca un sólido desempeño financiero tanto en 2023 como en 2024. Los operadores de Oriente Medio se han apresurado a reconstruir sus redes internacionales y restaurar sus centros de superconectores. Para ello, se espera que la capacidad crezca más rápido que la demanda en 2024; Sin embargo, con flotas más eficientes, el margen de beneficio neto tiene el potencial de aumentar ligeramente.

2023

La rentabilidad de las aerolíneas para 2023 se comportó mejor de lo esperado en las perspectivas de junio de IATA. Ahora se espera que los ingresos para 2023 alcancen los 896.000 millones de dólares (93.000 millones de dólares más de lo esperado). Los gastos también crecieron hasta los 855.000 millones de dólares (74.000 millones de dólares más que la previsión anterior). Eso se tradujo en una ganancia neta de 23.300 millones de dólares en toda la industria. Si bien eso está significativamente por encima de los 9.800 millones de dólares pronosticados en junio, la ganancia adicional de 13.500 millones de dólares equivale a solo el 1,4% de los ingresos. El margen de beneficio neto es de sólo el 2,6%, lo que significa que las aerolíneas habrán ganado una media de 5,44 dólares por pasajero transportado en 2023.

La mejora fue impulsada en su totalidad por el negocio de pasajeros, que vio aumentar los ingresos en comparación con el pronóstico anterior en 96.000 millones de dólares, hasta los 642.000 millones de dólares. Los ingresos de carga en 2023 fueron de 134.700 millones de dólares, lo que supone un rendimiento inferior a los 142.300 millones de dólares esperados en junio.

El punto de vista del viajero

Los viajes aéreos siguen ofreciendo valor a los consumidores. Una reciente encuesta de opinión pública (14 países, 6.500 encuestados que han realizado al menos un viaje en el último año) reveló que el 97% de los viajeros expresaron satisfacción con su viaje. Además, el 88% estuvo de acuerdo en que los viajes aéreos mejoran sus vidas y el 80% estuvo de acuerdo en que los viajes aéreos tienen una buena relación calidad-precio.

Los consumidores pueden esperar que las tarifas aéreas continúen siguiendo el aumento de los costos, particularmente el petróleo. Sin embargo, los datos de la IATA muestran que la competencia sigue impulsando los beneficios de los precios para los consumidores. Se espera que la tarifa aérea real promedio de ida y vuelta en 2023 sea de $254, que es un 20% más baja que la tarifa promedio de $315 en 2019 (medida en dólares constantes de 2018).

Los pasajeros cuentan con una industria aérea segura, sostenible, eficiente y rentable. Las encuestas de opinión pública de la IATA demostraron el importante papel que los viajeros ven que desempeña la industria de las aerolíneas:

- El 89% estuvo de acuerdo en que los viajes aéreos son una necesidad para la vida moderna

- El 89% estuvo de acuerdo en que la conectividad aérea es fundamental para la economía

- El 88% dijo que los viajes aéreos tienen un impacto positivo en las sociedades, y

- El 83% dijo que la red mundial de transporte aéreo es un contribuyente clave a los Objetivos de Desarrollo Sostenible (ODS) de la ONU.