Cías. Aéreas | Informe de IATA

La demanda mundial de pasajeros creció en febrero 2024 un 21,5%

La demanda total, medida en pasajeros-kilómetro facturados (RPK), aumentó un 21,5% en comparación con febrero de 2023. La capacidad total, medida en asientos-kilómetro disponibles (ASK), aumentó un 18,7% interanual. El factor de ocupación de febrero fue del 80,6% (+1,9ppt respecto a febrero de 2023).

04.04.2024 10:22 | IATA |

La Asociación Internacional de Transporte Aéreo (IATA) publicó los datos de la demanda mundial de pasajeros de febrero de 2024 con los siguientes aspectos destacados:

"El fuerte comienzo de 2024 continuó en febrero, con todos los mercados, excepto América del Norte, reportando un crecimiento de dos dígitos en el tráfico de pasajeros. Hay buenas razones para ser optimistas sobre las perspectivas de la industria en 2024, ya que las aerolíneas aceleran las inversiones en descarbonización y la demanda de pasajeros muestra resiliencia frente a las incertidumbres geopolíticas y económicas. Es fundamental que los políticos resistan la tentación de acaparar dinero con nuevos impuestos que podrían desestabilizar esta trayectoria positiva y encarecer los viajes. En particular, Europa es una preocupación, ya que parece decidida a asegurar su lenta recuperación económica con propuestas fiscales poco competitivas", dijo Willie Walsh, director general de IATA.

Desglose Regional - Mercados Internacionales de Pasajeros

Todas las regiones mostraron un crecimiento de dos dígitos para los mercados internacionales de pasajeros en febrero de 2024 en comparación con febrero de 2023. Por primera vez, la demanda de servicios internacionales superó los niveles previos a la pandemia (+0,9% respecto a febrero de 2019). Esto, sin embargo, está sesgado por el hecho de que febrero de 2024 es un año bisiesto con un día extra en comparación con febrero de 2023.

Las aerolíneas de Asia-Pacífico experimentaron un aumento interanual del 53,2% en la demanda. La capacidad aumentó un 52,1% interanual y el factor de ocupación subió hasta el 84,9% (+0,6ppt respecto a febrero de 2023), el más alto de todas las regiones.

Las aerolíneas europeas experimentaron un aumento interanual del 15,9% en la demanda. La capacidad aumentó un 16,0% interanual y el factor de ocupación fue del 74,7% (plano respecto a febrero de 2023).

Las aerolíneas de Oriente Medio experimentaron un aumento interanual del 19,7% en la demanda. La capacidad aumentó un 19,1% interanual y el factor de ocupación subió hasta el 80,8% (+0,4ppt respecto a febrero de 2023).

Las aerolíneas norteamericanas experimentaron un aumento interanual del 16,0% en la demanda. La capacidad aumentó un 17,6% interanual y el factor de ocupación cayó hasta el 77,7% (-1,1ppt respecto a febrero de 2023).

Las aerolíneas latinoamericanas registraron un aumento interanual del 21,0% en la demanda. La capacidad aumentó un 18,6% interanual. El factor de ocupación subió hasta el 84,2% (+1,7ppt respecto a febrero de 2023).

Las aerolíneas africanas experimentaron un aumento interanual del 20,7% en la demanda. La capacidad aumentó un 22,1% interanual. El factor de ocupación cayó hasta el 74,0% (-0,8ppt respecto a febrero de 2023).

Mercados nacionales

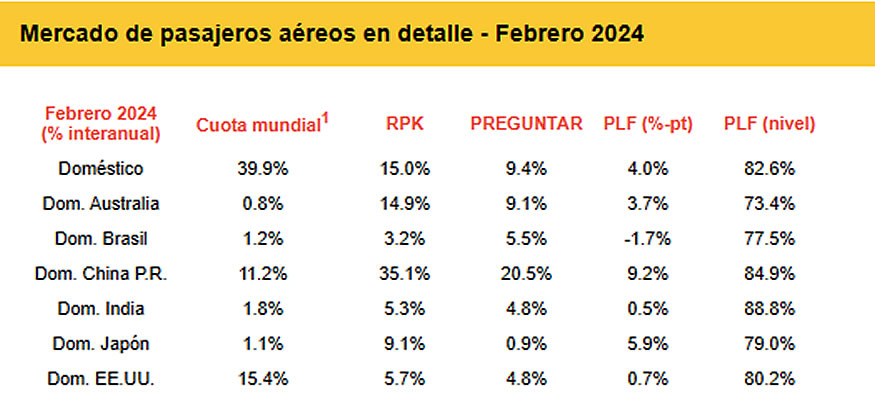

El crecimiento de la demanda interna fue liderado por China (+35,1% en comparación con febrero de 2023), que se benefició de los viajes sin restricciones por el Año Nuevo Lunar.

1% de los RPK de la industria en 2023

Nota: los seis mercados nacionales de pasajeros para los que se dispone de datos desglosados representan aproximadamente el 31,4% del total mundial de RPK y el 78,8% del total de RPK nacionales

▪ La IATA (Asociación Internacional de Transporte Aéreo) representa a unas 320 compañías aéreas que representan el 83% del tráfico aéreo mundial.

▪ Puede seguirnos en twitter.com/iata para anuncios, posiciones políticas y otra información útil de la industria.

▪ Fly Net Zero

▪ Statistics compiladas por IATA Economics utilizando informes directos de las aerolíneas complementados con estimaciones, incluido el uso de datos de FlightRadar24 proporcionados bajo licencia.

▪ Todas las cifras son provisionales y representan el total de informes en el momento de la publicación, más las estimaciones de los datos que faltan. Las cifras históricas están sujetas a revisión.

▪ Los RPK nacionales representaron alrededor del 39,9% del mercado total en 2023. Los seis mercados nacionales de este informe representan el 31,4% de los RPK mundiales.

▪ Explicación de los términos de medición:

‒ RPK: Revenue Passenger Kilométrico mide el tráfico

real de pasajeros ‒ ASK: Asientos disponibles por kilómetro mide la capacidad

de pasajeros disponible ‒ PLF: El factor de carga de pasajeros es el % de los ASKs utilizados.

▪ Las estadísticas de la IATA abarcan el tráfico aéreo regular internacional y nacional de las compañías aéreas miembros y no miembros de la IATA.

▪ Las cuotas de mercado totales de tráfico de pasajeros por región de aerolíneas para 2023 en términos de RPK son: Asia-Pacífico 31,7%, Europa 27,1%, América del Norte 24,2%, Oriente Medio 9,4%, América Latina 5,5% y África 2,1%.

- La demanda internacional aumentó 26.3% respecto a febrero de 2023; la capacidad aumentó un 25,5% interanual y el factor de ocupación mejoró hasta el 79,3% (+0,5ppt respecto a febrero de 2023).

- La demanda interna aumentó 15.0% respecto a febrero de 2023; la capacidad aumentó un 9,4% interanual y el factor de ocupación fue del 82,6% (+4,0ppt respecto a febrero de 2023).

"El fuerte comienzo de 2024 continuó en febrero, con todos los mercados, excepto América del Norte, reportando un crecimiento de dos dígitos en el tráfico de pasajeros. Hay buenas razones para ser optimistas sobre las perspectivas de la industria en 2024, ya que las aerolíneas aceleran las inversiones en descarbonización y la demanda de pasajeros muestra resiliencia frente a las incertidumbres geopolíticas y económicas. Es fundamental que los políticos resistan la tentación de acaparar dinero con nuevos impuestos que podrían desestabilizar esta trayectoria positiva y encarecer los viajes. En particular, Europa es una preocupación, ya que parece decidida a asegurar su lenta recuperación económica con propuestas fiscales poco competitivas", dijo Willie Walsh, director general de IATA.

Desglose Regional - Mercados Internacionales de Pasajeros

Todas las regiones mostraron un crecimiento de dos dígitos para los mercados internacionales de pasajeros en febrero de 2024 en comparación con febrero de 2023. Por primera vez, la demanda de servicios internacionales superó los niveles previos a la pandemia (+0,9% respecto a febrero de 2019). Esto, sin embargo, está sesgado por el hecho de que febrero de 2024 es un año bisiesto con un día extra en comparación con febrero de 2023.

Las aerolíneas de Asia-Pacífico experimentaron un aumento interanual del 53,2% en la demanda. La capacidad aumentó un 52,1% interanual y el factor de ocupación subió hasta el 84,9% (+0,6ppt respecto a febrero de 2023), el más alto de todas las regiones.

Las aerolíneas europeas experimentaron un aumento interanual del 15,9% en la demanda. La capacidad aumentó un 16,0% interanual y el factor de ocupación fue del 74,7% (plano respecto a febrero de 2023).

Las aerolíneas de Oriente Medio experimentaron un aumento interanual del 19,7% en la demanda. La capacidad aumentó un 19,1% interanual y el factor de ocupación subió hasta el 80,8% (+0,4ppt respecto a febrero de 2023).

Las aerolíneas norteamericanas experimentaron un aumento interanual del 16,0% en la demanda. La capacidad aumentó un 17,6% interanual y el factor de ocupación cayó hasta el 77,7% (-1,1ppt respecto a febrero de 2023).

Las aerolíneas latinoamericanas registraron un aumento interanual del 21,0% en la demanda. La capacidad aumentó un 18,6% interanual. El factor de ocupación subió hasta el 84,2% (+1,7ppt respecto a febrero de 2023).

Las aerolíneas africanas experimentaron un aumento interanual del 20,7% en la demanda. La capacidad aumentó un 22,1% interanual. El factor de ocupación cayó hasta el 74,0% (-0,8ppt respecto a febrero de 2023).

Mercados nacionales

El crecimiento de la demanda interna fue liderado por China (+35,1% en comparación con febrero de 2023), que se benefició de los viajes sin restricciones por el Año Nuevo Lunar.

1% de los RPK de la industria en 2023

Nota: los seis mercados nacionales de pasajeros para los que se dispone de datos desglosados representan aproximadamente el 31,4% del total mundial de RPK y el 78,8% del total de RPK nacionales

▪ La IATA (Asociación Internacional de Transporte Aéreo) representa a unas 320 compañías aéreas que representan el 83% del tráfico aéreo mundial.

▪ Puede seguirnos en twitter.com/iata para anuncios, posiciones políticas y otra información útil de la industria.

▪ Fly Net Zero

▪ Statistics compiladas por IATA Economics utilizando informes directos de las aerolíneas complementados con estimaciones, incluido el uso de datos de FlightRadar24 proporcionados bajo licencia.

▪ Todas las cifras son provisionales y representan el total de informes en el momento de la publicación, más las estimaciones de los datos que faltan. Las cifras históricas están sujetas a revisión.

▪ Los RPK nacionales representaron alrededor del 39,9% del mercado total en 2023. Los seis mercados nacionales de este informe representan el 31,4% de los RPK mundiales.

▪ Explicación de los términos de medición:

‒ RPK: Revenue Passenger Kilométrico mide el tráfico

real de pasajeros ‒ ASK: Asientos disponibles por kilómetro mide la capacidad

de pasajeros disponible ‒ PLF: El factor de carga de pasajeros es el % de los ASKs utilizados.

▪ Las estadísticas de la IATA abarcan el tráfico aéreo regular internacional y nacional de las compañías aéreas miembros y no miembros de la IATA.

▪ Las cuotas de mercado totales de tráfico de pasajeros por región de aerolíneas para 2023 en términos de RPK son: Asia-Pacífico 31,7%, Europa 27,1%, América del Norte 24,2%, Oriente Medio 9,4%, América Latina 5,5% y África 2,1%.