Cías. Aéreas | Estadísticas de IATA de Mayo de 2023

El crecimiento de los viajes aéreos siguió en aumento en Mayo 2023

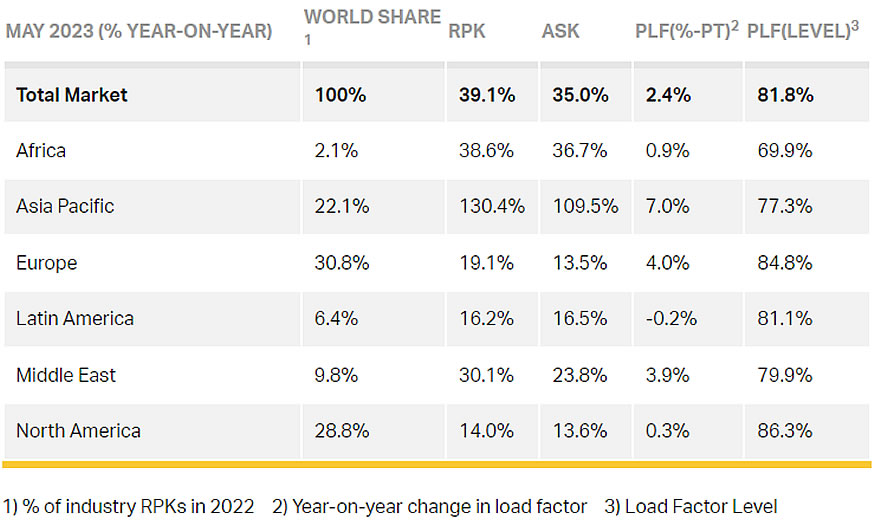

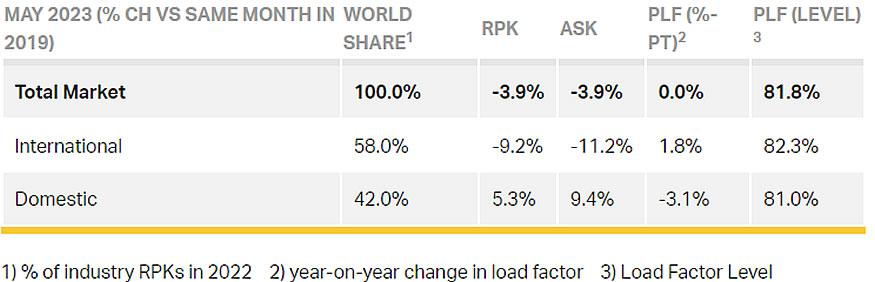

El tráfico total en mayo de 2023 (medido en kilómetros de pasajeros de ingresos o RPK) aumentó un 39,1% en comparación con mayo de 2022. A nivel mundial, el tráfico ahora está en el 96,1% de los niveles de mayo de 2019 (pre-Pandemia).

07.07.2023 00:00 | IATA |

La Asociación Internacional de Transporte Aéreo (IATA) publicó datos de tráfico en mayo de 2023 que muestran un fuerte crecimiento continuo en la demanda de viajes aéreos.

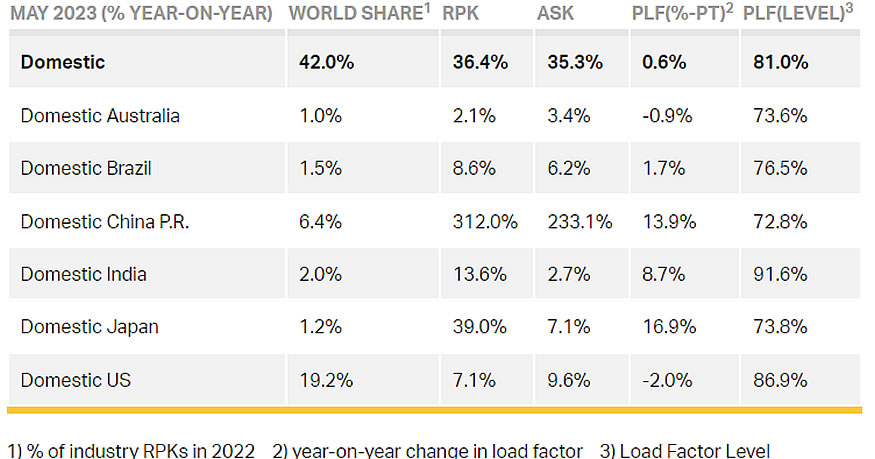

• El tráfico doméstico para mayo aumentó un 36,4% en comparación con el período del año anterior. El tráfico nacional de mayo de 2023 fue de 5.3% por encima del nivel de mayo de 2019. Este es el segundo mes consecutivo, el tráfico doméstico ha excedido los niveles previos a la pandemia.

• El tráfico internacional subió 40.9% versus mayo de 2022 con todos los mercados registrando un fuerte crecimiento, liderado una vez más por transportistas en la región de Asia y el Pacífico. Los RPK internacionales alcanzaron el 90.8% de los niveles de mayo de 2019, con las aerolíneas de Medio Oriente y América del Norte que exceden los niveles previos a la pandemia.

• El factor de carga total de la industria aumentó al 81.8%, dirigido por los transportistas norteamericanos al 86.3%.

“Vimos más buenas noticias en mayo. Los aviones estaban llenos, con los factores de carga promedio que alcanzan el 81.8%. Los mercados nacionales informaron un crecimiento en los niveles pre-pandémicos. Y, dirigiéndose a la concurrida temporada de viajes de verano del norte, la demanda internacional alcanzó el 90.8% de los niveles pre-pandemias ", dijo Willie Walsh, director general de IATA

►Mercados internacionales de pasajeros

• Las aerolíneas de Asia-Pacifico tuvieron un aumento del 156.7% en el tráfico de mayo de 2023 en comparación con mayo de 2022, manteniendo el impulso muy positivo desde el levantamiento de las restricciones de viaje restantes en la región a principios de este año. La capacidad aumentó 136.1% y el factor de carga aumentó 6.4 puntos porcentuales a 80.0%.

• Los transportistas europeos registraron un aumento del tráfico del 19.8%versus mayo de 2022. La capacidad subió 14.2%, y el factor de carga aumentó 3.9 puntos porcentuales a 84.4%.

• Las aerolíneas del Medio Oriente vieron un aumento del tráfico del 30.8% en comparación con mayo de un año. La capacidad subió 25.0% y el factor de carga subió 3.6 puntos porcentuales a 80.2%. La región lidera la recuperación con el tráfico de mayo en un 17,2% por encima de los niveles de 2019.

• El tráfico de los transportistas norteamericanos subió 31.0% en mayo de 2023 frente al período 2022. La capacidad aumentó 23.2%, y el factor de carga aumentó 5.1 puntos porcentuales a 85.1%, el más alto entre las regiones.

• Las aerolíneas latinoamericanas tuvieron un aumento de tráfico del 26.3% en comparación con el mismo mes en 2022. La capacidad de mayo subió más rápido, un 27.3%, y el factor de carga cayó 0.7 puntos porcentuales a 83.8%. La región fue la única en ver el crecimiento de la capacidad superar el crecimiento del tráfico para el mes.

• El tráfico de aerolíneas africanas aumentó un 45,2% en mayo de 2023 frente a hace un año. La capacidad de mayo aumentó un 44.2% y el factor de carga aumentó 0.5 puntos porcentuales a 68.8%, el más bajo entre las regiones.

Mercados nacionales de pasajeros

• El tráfico interno de Brasil creció un 8,6% en mayo en comparación con hace un año, y es el último mercado interno que se recupere plenamente con el tráfico de 6,5% por encima de los niveles previos a la pandemia (mayo de 2019).

• El tráfico doméstico de Japón aumentó el 39.0% en mayo en comparación con hace un año, el resultado más fuerte después de China y el 99.8% de los niveles previos a la pandemia.

Conclusiones

“La gente necesita y ama volar. La fuerte demanda de viajes es un elemento que respalda un retorno a la rentabilidad por parte de las aerolíneas. En 2023 esperamos a las aerolíneas a nivel mundial que publiquen una ganancia neta de $ 9.8 mil millones. Es un número impresionante, particularmente después de grandes pérdidas pandemias. Pero un margen de beneficio neto promedio de 1.2% es de solo $ 2.25 por pasajero que sale. Como rendimiento, eso no es sostenible a largo plazo.

Además, parece que, si bien la pandemia ha cambiado muchas cosas en la aviación, no ha atendido la famosa cadena de valor desequilibrada de la aviación. La última indicación se produjo la semana pasada cuando los aeropuertos europeos anunciaron una ganancia colectiva de 6.4 mil millones de euros ($ 7 mil millones) en 2022. En comparación, IATA estima que European Airlines obtuvo una ganancia de $ 4.1 mil millones para el mismo año. No nos renunciamos a las ganancias que se ganan tanto a los negocios. Pero esto plantea una pregunta interesante. ¿La regulación económica del aeropuerto defiende efectivamente el interés público cuando un proveedor de monopolio (aeropuertos) puede generar rendimientos aparentemente mucho más saludables que las empresas competitivas (aerolíneas) que suministran? Los gobiernos deberían al menos echar un vistazo ”, dijo Walsh.

• El tráfico doméstico para mayo aumentó un 36,4% en comparación con el período del año anterior. El tráfico nacional de mayo de 2023 fue de 5.3% por encima del nivel de mayo de 2019. Este es el segundo mes consecutivo, el tráfico doméstico ha excedido los niveles previos a la pandemia.

• El tráfico internacional subió 40.9% versus mayo de 2022 con todos los mercados registrando un fuerte crecimiento, liderado una vez más por transportistas en la región de Asia y el Pacífico. Los RPK internacionales alcanzaron el 90.8% de los niveles de mayo de 2019, con las aerolíneas de Medio Oriente y América del Norte que exceden los niveles previos a la pandemia.

• El factor de carga total de la industria aumentó al 81.8%, dirigido por los transportistas norteamericanos al 86.3%.

“Vimos más buenas noticias en mayo. Los aviones estaban llenos, con los factores de carga promedio que alcanzan el 81.8%. Los mercados nacionales informaron un crecimiento en los niveles pre-pandémicos. Y, dirigiéndose a la concurrida temporada de viajes de verano del norte, la demanda internacional alcanzó el 90.8% de los niveles pre-pandemias ", dijo Willie Walsh, director general de IATA

►Mercados internacionales de pasajeros

• Las aerolíneas de Asia-Pacifico tuvieron un aumento del 156.7% en el tráfico de mayo de 2023 en comparación con mayo de 2022, manteniendo el impulso muy positivo desde el levantamiento de las restricciones de viaje restantes en la región a principios de este año. La capacidad aumentó 136.1% y el factor de carga aumentó 6.4 puntos porcentuales a 80.0%.

• Los transportistas europeos registraron un aumento del tráfico del 19.8%versus mayo de 2022. La capacidad subió 14.2%, y el factor de carga aumentó 3.9 puntos porcentuales a 84.4%.

• Las aerolíneas del Medio Oriente vieron un aumento del tráfico del 30.8% en comparación con mayo de un año. La capacidad subió 25.0% y el factor de carga subió 3.6 puntos porcentuales a 80.2%. La región lidera la recuperación con el tráfico de mayo en un 17,2% por encima de los niveles de 2019.

• El tráfico de los transportistas norteamericanos subió 31.0% en mayo de 2023 frente al período 2022. La capacidad aumentó 23.2%, y el factor de carga aumentó 5.1 puntos porcentuales a 85.1%, el más alto entre las regiones.

• Las aerolíneas latinoamericanas tuvieron un aumento de tráfico del 26.3% en comparación con el mismo mes en 2022. La capacidad de mayo subió más rápido, un 27.3%, y el factor de carga cayó 0.7 puntos porcentuales a 83.8%. La región fue la única en ver el crecimiento de la capacidad superar el crecimiento del tráfico para el mes.

• El tráfico de aerolíneas africanas aumentó un 45,2% en mayo de 2023 frente a hace un año. La capacidad de mayo aumentó un 44.2% y el factor de carga aumentó 0.5 puntos porcentuales a 68.8%, el más bajo entre las regiones.

Mercados nacionales de pasajeros

• El tráfico interno de Brasil creció un 8,6% en mayo en comparación con hace un año, y es el último mercado interno que se recupere plenamente con el tráfico de 6,5% por encima de los niveles previos a la pandemia (mayo de 2019).

• El tráfico doméstico de Japón aumentó el 39.0% en mayo en comparación con hace un año, el resultado más fuerte después de China y el 99.8% de los niveles previos a la pandemia.

Conclusiones

“La gente necesita y ama volar. La fuerte demanda de viajes es un elemento que respalda un retorno a la rentabilidad por parte de las aerolíneas. En 2023 esperamos a las aerolíneas a nivel mundial que publiquen una ganancia neta de $ 9.8 mil millones. Es un número impresionante, particularmente después de grandes pérdidas pandemias. Pero un margen de beneficio neto promedio de 1.2% es de solo $ 2.25 por pasajero que sale. Como rendimiento, eso no es sostenible a largo plazo.

Además, parece que, si bien la pandemia ha cambiado muchas cosas en la aviación, no ha atendido la famosa cadena de valor desequilibrada de la aviación. La última indicación se produjo la semana pasada cuando los aeropuertos europeos anunciaron una ganancia colectiva de 6.4 mil millones de euros ($ 7 mil millones) en 2022. En comparación, IATA estima que European Airlines obtuvo una ganancia de $ 4.1 mil millones para el mismo año. No nos renunciamos a las ganancias que se ganan tanto a los negocios. Pero esto plantea una pregunta interesante. ¿La regulación económica del aeropuerto defiende efectivamente el interés público cuando un proveedor de monopolio (aeropuertos) puede generar rendimientos aparentemente mucho más saludables que las empresas competitivas (aerolíneas) que suministran? Los gobiernos deberían al menos echar un vistazo ”, dijo Walsh.